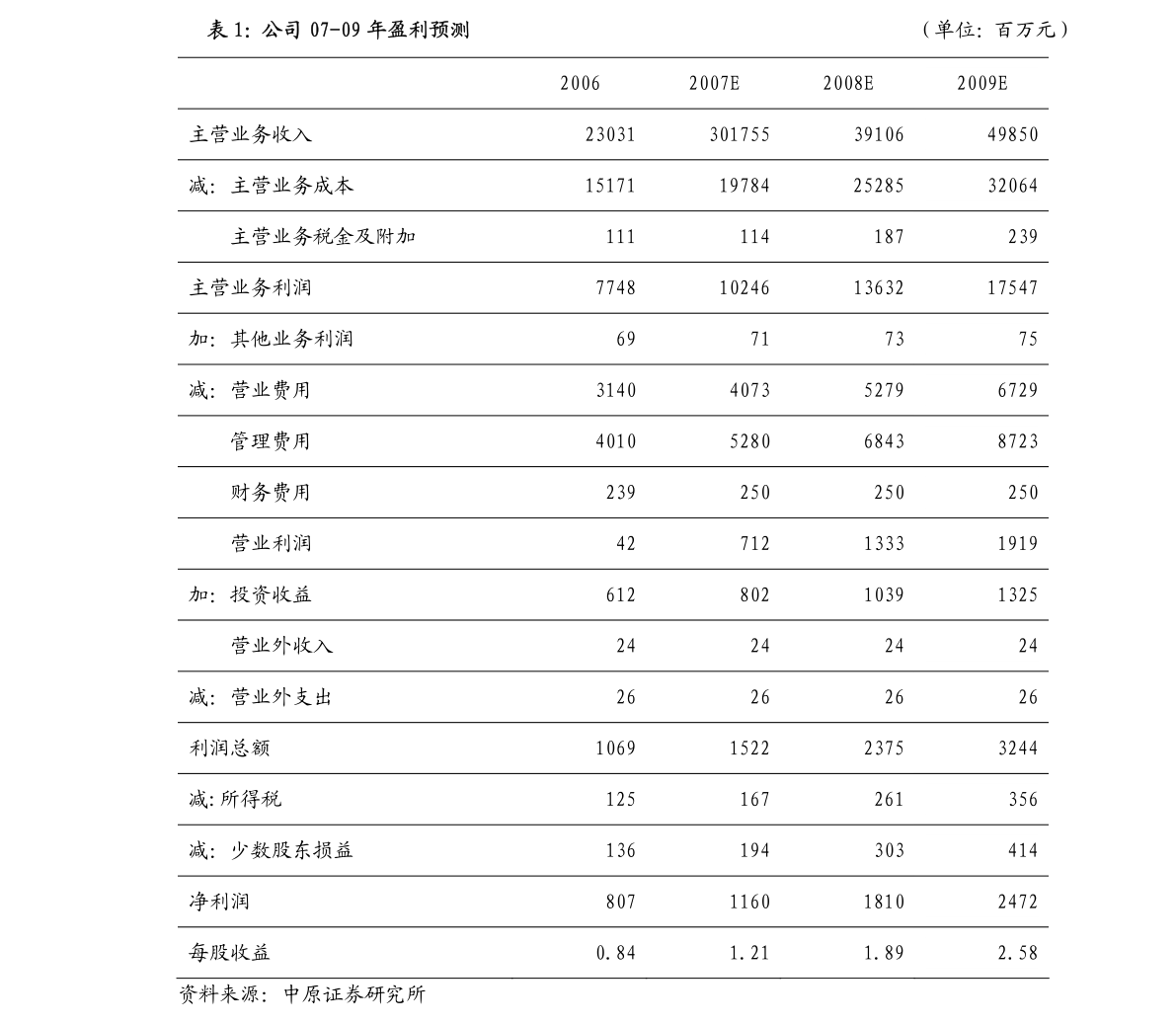

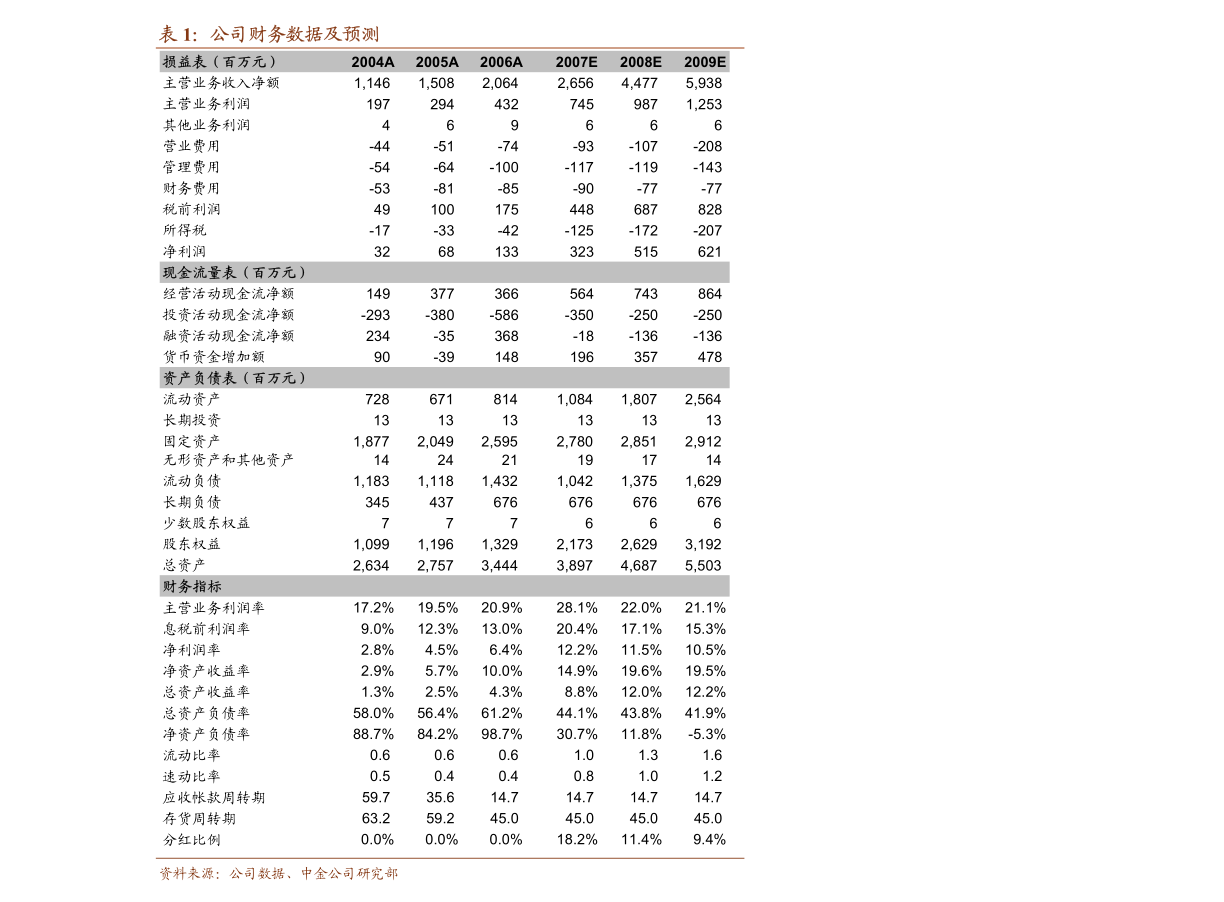

时间: 2023-12-08 14:05:22 | 作者: 爱游戏app网页

:,产品主要为4英寸半绝缘型SiC衬底。相比半绝缘型衬底,导电型SiC衬底在新能源汽车、光伏等领域未来需求空间更大,国产化率也更低,因此公司IPO募资20亿元建设6英寸导电型碳化硅衬底项目,发力导电型SiC衬底。该项目将于2022年试生产,预计2026年实现全面达产(对应6寸导电型SiC衬底。”

1.报告导读以GaN/SiC为代表的第三代半导体正凭借着其击穿电场高、热导率高、电子饱和速率高、抗辐射能力强等优势在新能源汽车、5G等战略新兴领域大展拳脚。

2.从产业链来看,衬底是SiC产业渗透率提升爆发的核心赛道,天岳先进作为国内半绝缘型SiC衬底龙头,有望将成功经验复制至导电型SiC领域,成为国内SiC衬底的平台型有突出贡献的公司,充分受益SiC产业爆发。

3.投资要点SiC性能优异,发展前途广阔SiC作为第三代半导体材料,具有击穿电场高、热导率高、电子饱和速率高、抗辐射能力强等优势,以SiC为衬成的半导体器件能更好满足高温、高压、大功率等条件下的应用需求,能更好适配新能源等应用场景。

4.根据Yole,2025年全球以导电型SiC衬备的器件市场规模有望达到25.62亿美元,其中,新能源汽车和光伏及储能是SiC器件主要的应用市场。

5.SiC衬底处于价值量最高环节,衬底的低成本化也是SiC器件爆发的痛点从目前SiC器件的成本结构来看,SiC衬底成本占比47%,外延的成本占比23%。

6.从产业链价值分布来看,衬底由于工艺技术难度大,处于SiC整体价值量最高环节。

7.正因如此,SiC器件降成本曲线的下降的重点是SiC衬底的低成本化——长久来看,伴随着SiC尺寸的提升、晶片良率的提升,SiC衬底的生产所带来的成本有望下降,从而带动SiC整体器件价格的下行,而这也将成为SiC渗透率逐步提升、大规模应用的关键。

9.半绝缘型SiC龙头发力导电片,享受行业发展黄金机遇期天岳先进成立于2010年,目前是全球半绝缘型SiC衬底龙头(2020年半绝缘型SiC衬底全球市占率30%),产品主要为4英寸半绝缘型SiC衬底。

10.相比半绝缘型衬底,导电型SiC衬底在新能源汽车、光伏等领域未来需求空间更大,国产化率也更低,因此公司IPO募资20亿元建设6英寸导电型碳化硅衬底项目,发力导电型SiC衬底。

11.该项目将于2022年试生产,预计2026年实现全面达产(对应6寸导电型SiC衬底30万片/年)。

12.我们大家都认为,随公司在导电型SiC端的发力,公司有望凭借技术、先发优势,成为国内SiC衬底的平台型企业,在SiC衬底这个黄金赛道实现大规模的国产替代,成为国内的综合性SiC衬底龙头企业。

14.由于SiC行业目前处于行业的爆发前期,SiC相关业务目前收入占比都相比来说较低,利润端的贡献更小,但成长性非常强,结合SiC行业成长阶段与行业特点,我们采用PS估值,参考可比公司,公司目前PS较行业均值较高,但考虑到公司在半绝缘碳化硅衬底市场的龙头地位,公司发展值得期待,给予公司“增持”评级。

15.风险提示客户集中度高和主要看客户依赖风险、需求没有到达预期、良率/技术提升没有到达预期、产能爬坡没有到达预期、客户验证没有到达预期、行业竞争加剧的风险。

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!